Sự ra đời của TCVM nhằm mục tiêu cải thiện điều kiện kinh tế cho nhóm khách hàng nghèo, giúp họ có cơ hội phát triển, cải thiện cuộc sống, thông qua việc cung cấp các dịch vụ tài chính cho họ. Mục tiêu này dựa trên cơ sở thực tế, những người nghèo thường khó có cơ hội tiếp cận với dịch vụ tài chính chính thức do một số rào cản, đặc biệt là không có tài sản thế chấp khi tiếp cận với dịch vụ tín dụng chính thức. Ngoài mục tiêu trực tiếp là tạo cơ hội cho những người nghèo tiếp cận trực tiếp với các dịch vụ tài chính và phi tài chính của mình, các TCTCVM còn hướng tới mục tiêu lâu dài là giúp các khách hàng của mình có đủ năng lực tiếp cận bền vững với dịch vụ tài chính chính thức. Vì vậy, TCVM được coi là công cụ phát triển của người nghèo, chứ không đơn thuần là một dịch vụ tài chính và nó nhằm vào các mục tiêu phát triển cụ thể sau đây:

- Tạo việc làm, tăng thu nhập cho người nghèo.

- Năng cao năng lực cho nhóm khách hàng mục tiêu, đặc biệt là phụ nữ.

- Giảm bớt sự tổn thương cho người nghèo khi gặp khó khăn, rủi ro đột xuất.

- Giúp người nghèo phát triển bền vững.

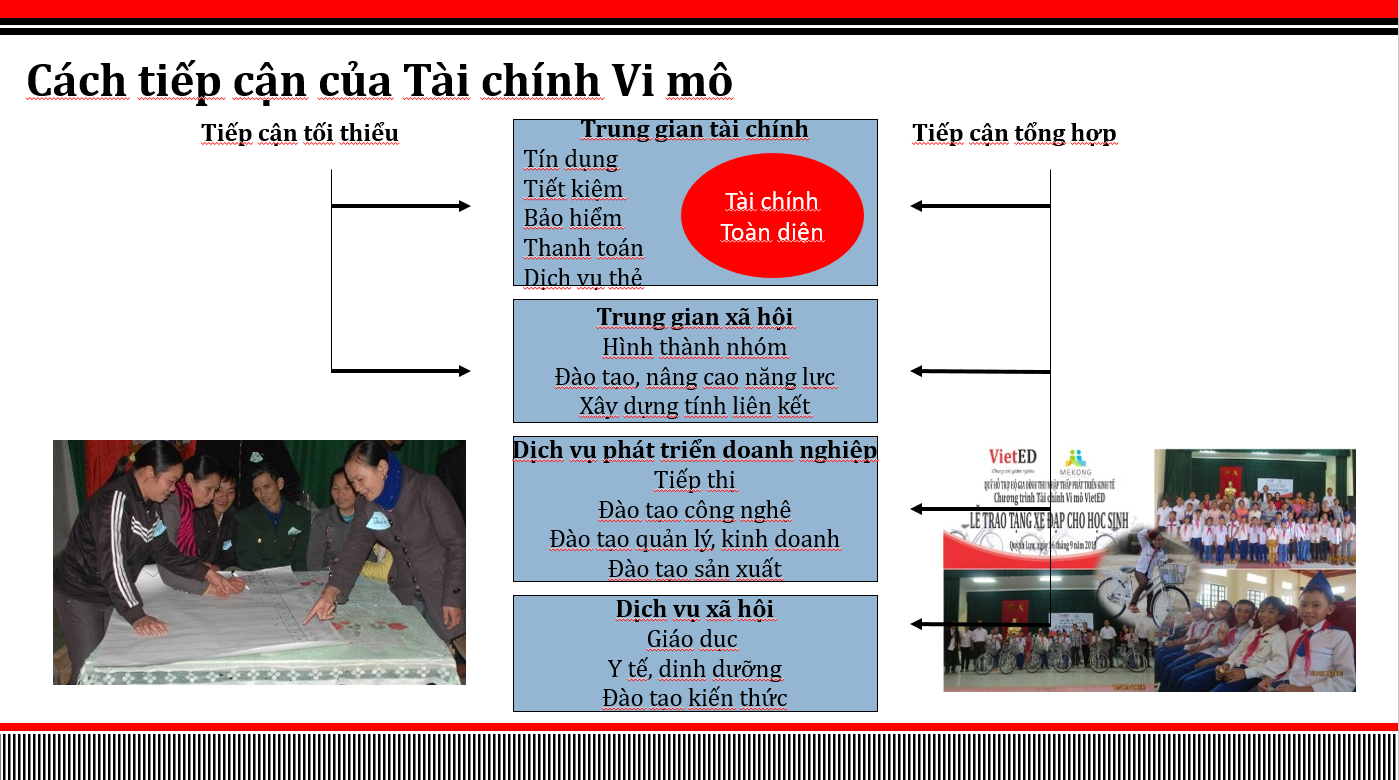

Trong thời gian qua, TCVM được xem là công cụ hữu hiệu trong chiến lược xóa đói giảm nghèo ở các quốc gia đang phát triển và thu hút được sự quan tâm chính phủ, các nhà tài trợ và các nhà hoạt động thực tiễn. Ở Việt Nam, trong hơn 2 thập kỷ qua, cùng với tiến trình đổi mới, TCVM đã góp phần tích cực vào cuộc chiến chống đói nghèo, đóng góp vào phát triển kinh tế địa phương và hỗ trợ cho sự phát triển đồng đều giữa các vùng. Với nhiều mô hình hoạt động đa dạng và có quy mô khác nhau, các TCTCVM chính thức và phi chính thức, đã tạo cơ hội cho các hộ nghèo và nghèo nhất, đặc biệt ở vùng nông thôn, tiếp cận với dịch vụ tín dụng và tiết kiệm để phát triển các hoạt động sản xuất kinh doanh, tạo thu nhập. Nhiều hộ gia đình nghèo đã đã cải thiện đáng kể điều kiện kinh tế sau một thời gian tham gia các dịch vụ tài chính của các tổ chức/chương trình TCVM. Kết quả này đã đóng góp một phần vào kết quả giảm nghèo ấn tượng của Việt Nam trong những năm qua. Ngoài việc cung cấp các dịch vụ tài chính, nhiều tổ chức/chương trình TCVM đã cung cấp các dịch vụ phi tài chính khác cho nhóm khách hành của mình, đặc biệt là hỗ trợ phát triển năng lực cho nhóm và các thành viên, các dịch vụ xã hội như giáo dục, y tế, dinh dưỡng, vệ sinh môi trường .vv.. Hoạt động TCVM cũng tập trung nhiều vào nhóm khách hàng nữ với mục tiêu nâng cao vị thế, cải thiện bình đẳng giới.

Sau hơn 20 năm du nhập, TCVM đã có đóng góp đáng kể vào công cuộc xóa đói giảm nghèo. Nền kinh tế ngày càng phát triển, đời sống nhân dân được cải thiện. Sự phát triển của hệ thống tài chính trong những năm gần đây đã tạo điều kiện cho hoạt động TCVM ở nước ta tiếp tục có những bước tiến mạnh mẽ hơn nữa. Các Tổ Chức TCVM ở nước ta đã từng bước hoàn thành 6 khía cạnh của sự phát triển: phục vụ được nhiều đối tượng khách hàng hơn, chất lượng tốt hơn, chi phí thấp, hoạt động lâu bền và có lợi nhuận, dịch vụ đa dạng và phong phú. Tuy nhiên, bên cạnh những thành công ban đầu, TCVM còn đang tồn tại nhiều vấn đề cần được khắc phục để có thể vươn lên, khẳng định vị thế và tầm quan trọng của mình trong nền kinh tế thị trường hiện nay.

Trong bối cảnh kinh tế đó, Quỹ hỗ trợ hộ gia đình thu nhập thấp phát triển kinh tế (gọi tắt là Quỹ VietED) là một tổ chức hoạt đông trong lĩnh vực TCVM họat động trong loinheo Nghị định số 148/2007/NĐ-CP của Chính phủ ngày 25/09/2007. được thành lập theo Quyết định số 977/QĐ-BNV ngày 28 tháng 4 năm 2011, và hoạt động theo Nghị định số 148/2007/NĐ-CP của Chính phủ ngày 25/09/2007 nay là Nghị định 30. Quỹ VietED hoạt động theo phương thức tự tạo nguồn vốn và tự chịu trách nhiệm trước pháp luật và không vì mục tiêu lợi nhuận.

Kể từ khi thành lập cho đến nay, Quỹ đã không ngừng phát triển và mở rộng quy mô và phạm vi hoạt động của mình ra nhiều tỉnh thành trên khắp cả nước với Văn phòng chính ở Hà Nội và 03 chi nhánh ở huyện Quỳnh Lưu – Nghệ An (2011), huyện Hiệp Hòa – Bắc Giang (7/2014) và huyện Thanh Thủy – Phú Thọ (3/2015), huyện Ba Vì – Hà Nội (10/2017)

Nội dung hoạt động chính của Quỹ VietED là cung cấp dịch vụ TCVM với các sản phẩm vốn vay phù hợp để ngày càng nhiều người nghèo và doanh nghiệp vi mô có thể tiếp cận được với các khoản vay mà họ không thể có được từ các ngân hàng truyền thống.

Để có thể thực hiện TCVM hiệu quả, quy trình và hoạt động TCVM của Quỹ VietED được thực hiện theo các bước như sau: Đầu tiên là khảo sát nhu cầu của người dân ở tỉnh, huyện, xã, thôn. Từ kết quả khảo sát, Quỹ sẽ thiết kế các sản phẩm như Vốn vay, tiết kiệm, Bảo hiểm vi mô,…phù hợp với nhu cầu. Để có được nguồn ngân sách phục vụ hoạt động cho vay, Quỹ sẽ tiến hành gọi nguồn, tìm kiếm nhà tài trợ, nhà đầu tư xã hội. Công cụ gọi nguồn điển hình hiện nay đang được thực hiện là Chương trình Chung sức Giảm nghèo với hai phương thức Offline và Online (cổng gọi nguồn VietGiving, hợp tác với công ty GPAY Việt Nam). Sau khi đã có được nguồn vốn, Quỹ VietED tiến hành cho vay các khoản vay nhỏ dưới 30 triệu theo hình thức trả dần hàng tháng cả gốc lẫn lãi kèm theo một khoản tiền tiết kiệm bắt buộc cho tháng đó.

Song song với hoạt động cung cấp các sản phẩm dịch vụ TCVM truyền thống, VietED còn phát triển thêm các sản phẩm dịch vụ đi kèm như cung cấp dịch vụ giáo dục, tham gia triển khai các khóa đào tạo, tập huấn cho người dân về các kiến thức cơ bản về kỹ năng kinh doanh, sinh kế bền vững, quản lý tài chính gia đình và doanh nghiệp, hay về giới và bình đẳng giới,… nhằm nâng cao kiến thức kỹ năng cho người dân về tất cả các lĩnh vực cần thiết trong cuộc sống để phát triển bền vững. Nhờ đó, người dân nghèo và thiệt thòi không chỉ có một khoản tiền làm vốn kinh doanh mà còn có kiến thức cơ bản để sử dụng khoản vay một cách hiệu quả, tăng thu nhập cho gia đình từ đó có một cuộc sống tốt đẹp hơn. Bên cạnh đó, VietED còn triển khai thực hiện phát triển chuỗi giá trị: chỉ dẫn địa lý, nhãn hiệu tập thể, nhãn hiệu chứng nhận, xây dựng và phát triển thương hiệu và kết nối thị trường cho các sản phẩm địa phương, khởi tạo và phát triển hiệp hội, hợp tác xã, sổ tay hướng dẫn thực hiện…, giúp người dân khẳng định được vị thế sản phẩm của mình trên thị trường, từ đó gia tăng việc làm, cải thiện cuộc sống cho người dân tại nhiều vùng miền trên cả nước. Một số các dự án điển hình như: Thương hiệu Việt-VietHarvest với Sở khoa học các tỉnh; Doanh nghiệp xã hội: Mạng lưới doanh nghiệp định hướng trách nhiệm xã hội –SRB Network, đã cho ra các thương hiệu như: Chè Shan tuyết Mộc Châu, Dứa Quỳnh Lưu Nghệ An, Cói Mỹ nghệ Kim Sơn, Ngao Kim Sơn, Đá Mỹ nghệ Ninh Vân, Gỗ Mỹ nghệ La Xuyên ..vv.

Kể từ khi đi vào hoạt động, Quỹ VietED đã có những đóng góp đáng kể cho sự phát triển kinh tế của nhiều hộ gia đình thông qua việc cung cấp những khoản vay nhỏ, góp phần nâng cao hiệu quả hoạt động của ngành TCVM. Chính từ những nỗ lực này của VietED nói riêng và các Tổ Chức TCVM nói chung mà ngày càng nhiều người dân biết đến TCVM. Hiệu quả hoạt động của VietED có thể thấy rõ thông qua những thành công như:

– Thông qua chương trình TCVM, Quỹ VietED đã tạo áp lực chăm chỉ làm ăn, sáng tạo trong lao động nhằm đa dạng hóa nguồn thu nhập cho các hộ gia đình, đồng thời tạo cho họ thói quen tiết kiệm. Do đó tất cả các người vay đều có sổ tiết kiệm;

– Tạo ra những tác động xã hội đáng kể nhờ vào dịch vụ TCVM cung cấp như tăng tính đoàn kết, tương trợ lẫn nhau giữa các khách hàng vay theo nhóm trong quá trình hoàn trả. Đây là điều đặc biệt thấy rõ trong phương pháp cho vay theo nhóm của TCVM (76% các thành viên hỗ trợ lẫn nhau);

– Tư duy của người dân nghèo cũng được thay đổi theo chiều hướng tích cực. Họ không còn ngồi chờ sự hỗ trợ miễn phí hay các chính sách từ phía Nhà nước nữa mà dựa vào chính mình để vươn lên đồng thời còn giúp những người nghèo khác cùng phát triển kinh tế;

– Bên cạnh những tác động trên, Quỹ VietED còn tham gia hỗ trợ kỹ thuật, tổ chức các lớp tập huấn, giáo dục tài chính, phát triển kỹ năng kinh doanh và kết nối đầu ra cho các sản phẩm của khách hàng;

– Một đóng góp đáng kể nữa của VietED trong ngành TCVM tại Việt Nam là việc xây dựng, chuẩn hóa các tài liệu về TCVM và cập nhật những phương pháp, thông lệ, xu thế TCVM, công nghệ thông tin,… trên thế giới hay việc hợp tác thực hiện các khóa đào tạo về quản trị rủi ro, quản trị vận hành, phân tích tài chính,… nhằm hỗ trợ các tổ chức TCVM khác cùng áp dụng thực hiện, góp phần cho thành công của TCVM trong nước và trong khu vực.

Một số yếu tố góp phần thành công của Tài chính Vi mô VietED:

– Có định hướng phát triển rõ ràng thể hiện trong Kế hoạch Kinh doanh, Kế hoạch chiến lược (Kế hoạch này được cập nhật hàng năm, chỉnh sửa và hỗ trợ từ các chuyên gia trong đó có tác động từ các khóa tập huấn như Dự án ADB với Ngân hàng Nhà nước);

– Đa dạng hóa sản phẩm tài chính và sản phẩm phi tài chính đáp ứng nhu cầu khác nhau của các vùng miền, các khách hàng cũng như dịch vụ giá trị gia tăng (Vốn vay nông nghiệp, vốn vay kinh doanh, vốn vay tiêu dùng, bảo hiểm, nâng cao năng lực khách hàng, xây dựng thương hiệu sản phẩm và kết nối thị trường);

– Phát triển các dự án, mở rộng quan hệ với các nhà tài trợ, kênh tạo nguồn vốn cho hoạt động cho vay nhằm mở rộng thị trường, phát triển khách hàng;

– Xây dựng và thực hiện tốt quy trình, quy chế theo chuẩn mực quốc tế cũng như các quy định của pháp luật cho hoạt động Tài chính Vi mô (Tài chính Vi mô VietED chưa được đăng ký chính thức nhưng luôn coi mình đã được chuyển đổi và thực hiện theo các quy định của pháp lập, điều đó giúp VietED luôn sẵn sàng với các quy định mới khi đã chuyển đổi thành tổ chức TCVM chính thức);

– Tích cực tham gia các hoạt động của ngành, tham gia các phiên đối thoại cởi mở với các cơ quan quản lý Nhà nước: Chương trình/Dự án (ADB, AFD), hội nghị, hội thảo, tập huấn hay các hoạt động trong lĩnh vực tài chính vi mô tại Việt Nam và khu vực (Các chủ để về khung pháp lý, Quản lý rủi ro, Quản lý tín dụng, Lập kế hoạch kinh doanh, Bảo hiểm .vv.)

|

|

|

|

|

|

Trong quá trình hoạt động, bên cạnh những thành công bước đầu, không chỉ VietED nói riêng mà các Tổ Chức TCVM nói chung còn vấp phải nhiều khó khăn thách thức cần được khắc phục:

– Đầu tiên phải kể đến khó khăn trong việc tạo nguồn- một hoạt động rất quan trọng trong quá trình mở rộng khách hàng và địa bàn. Việc không được thực hiện như một trung gian tài chính khiến các Chương trình TCVM phát triển chậm. Điều này để đảm bảo an toàn trong hoạt động tín dụng tiếp kiệm chưa cấp phép. Tuy nhiên, trong khi chính phủ hàng năm cung cấp các khoản vốn và tài trợ rất lớn cho NHCSXH thì TCVM lại không được nhận bất kì sự ưu đãi nào. Đồng thời, các phương án huy động nguồn đầu tư khác cũng hầu như đóng với các tổ chức như VietED. Về vay vốn nước ngoài, do đối tượng chỉ là doanh nghiệp nên các quỹ hay tổ chức phi chính phủ không là đối tượng điều chỉnh. Phương thức Tự vay Tự trả cũng không thực hiện được. Có thể nói, trong vần đề huy động nguồn thì TCVM đang bị “trói chặt”. Tạo nguồn là vấn đề sống còn với các Tổ Chức TCVM, nhưng hiện tại mọi con đường đều gặp rào cản, việc tháo gỡ được điều này là bước ngoặt cho sự phát triển TCVM của Việt Nam. Quyết định 20/2017-QĐ-TTg quy định Chương trình Tài chính Vi mô được vay vốn theo quy định của pháp luật đây là quy định mới mở đường cho TCVM có thể tiếp cận nguồn vốn để phát triển, tuy nhiên Quyết định 20/2017-QĐ-TTg cũng hạn chế Chương trình TCVM việc huy động nguồn từ công chúng (Tối đa 30% vốn chủ sở hữu), đây là một hạn chế so với Tổ chức Tài chính Vi mô và các tổ chức tín dụng.

– Khó khăn thứ hai trong hoạt động TCVM đến từ phía chính quyền. Mặc dù thực tế đã chứng minh TCVM là công cụ giảm nghèo, hỗ trợ cộng đồng hữu hiệu, nhưng hầu hết UBND các tỉnh, huyện, bao gồm cả Chi nhánh Ngân hàng Nhà nước tại nhiều tỉnh chưa hiểu nhiều về hoạt động TCVM, nghĩ rằng đây chỉ là một lĩnh vực rất nhỏ và tín dụng bao cấp nên ít để tâm đến. Điều này khiến cho TCVM chưa trở thành hoạt động tài chính chuyên nghiệp, dẫn đến khó khăn của Tổ chức khi bắt đầu thực hiện triển khai Chương trình TCVM. Đây là thách thức lớn với nền TCVM Việt Nam nói chung và VietED nói riêng, nó làm hạn chế khả năng tạo và sử dụng nguồn, phát triển bền vững;

– Một vấn đề nữa là nhiều cấp chính quyền đều đặt ra yêu cầu lãi suất áp dụng trong các Chương trình TCVM phải thật thấp cho đối tượng nghèo. Tuy nhiên trên thực tế người nghèo cần cơ hội tiếp cận dịch vụ và sự hỗ trợ nhiều hơn là lãi suất và phí. Trong khi đó, chi phí cao do các Chương trình TCVM đưa dịch vụ hỗ trợ đến tận thôn, mức vốn rất nhỏ ..vv, cao hơn của Ngân hàng thương mại hiện tại;

– Khả năng giám sát của cơ quan Nhà nước với hoạt động TCVM còn hạn chế nhất định. Nguồn cán bộ dành cho việc giám sát, quản lý, điều hành hoạt động TCVM từ phía các cơ quan Nhà nước còn khiêm tốn lại biến động thường xuyên khiến cho việc xây dựng các quy định pháp luật điều chỉnh lĩnh vực TCVM không được thường xuyên, kéo dài, nhiều quy định còn chưa phù hợp với hoạt động thực tiễn;

– Khung pháp lý TCVM hiện nay cũng là một thách thức đối với các tổ chức muốn chuyển đổi thành tổ chức TCVM được cấp phép. Thông tư số 03/2018/TT-NHNN ngày 23/02/2018 thể hiện rõ điều kiện chuyển đổi đã thay đổi và có chiều hướng tăng thêm các điều kiện về chủ thể nộp đơn thành lập sẽ là những rào cản cho các tổ chức như VietED chuyển sang tổ chức TCVM chính thức;

– Bên cạnh đó, pháp luật chưa có hướng dẫn rõ ràng về hệ thống công nghệ thông tin đáp ứng nên VietED và các tổ chức đang thực hiện TCVM muốn chuyển đổi còn lúng túng. VietED áp dụng phần mềm mã nguồn mở đang phổ biến tại các quốc gia trên thế giới, không biết có đáp ứng yêu cầu chuyển đổi hay không;

– Thời gian cấp phép thành lập các Tổ Chức TCVM hiện nay còn kéo dài, mất nhiều thời gian, các tổ chức đã chuyển đổi trung bình trên 1 năm;

– Việc thiếu thông tin đánh giá toàn diện về tất cả các hoạt động TCVM đang thực hiện cũng là một vấn đề cần phải khắc phục. Việc này là do sự thiếu liên kết mang tính mạng lưới giữa các tổ chức cung ứng dịch vụ nên thị trường TCVM phát triển rời rạc. Thực tế đã có Nhóm công tác tài chính vi mô MFWG nhưng hoạt động chưa gắn kết, các Tổ Chức TCVM vẫn đang hoạt động khá độc lập, mỗi tổ chức chỉ tập trung hoạt động ở một số vùng nhất định, thiếu sự giao lưu học hỏi lẫn nhau giữa các tổ chức. Chính vì lẽ đó mà chưa có thông tin đầy đủ để đánh giá hoạt động các tổ chức này, cũng như xếp hạng, đánh giá năng lực .vv.. Thời gian tới việc có thể chế là hiệp hội cho các Chương trình/Tổ chức Tài chính vi mô là một ưu tiên và hỗ trợ của các cơ quan quản lý Nhà nước, nhà tài trợ.

TCVM đang ngày một phát triển, đã và đang đóng góp rất lớn vào công cuộc giảm nghèo của Việt Nam cũng như toàn thế giới. Thị trường TCVM ở Việt Nam là một thị trường đầy tiềm năng, tỷ lệ người có thu nhập thấp còn ở mức cao (>50%) và có tới 70% người dân là ở các vùng nông thôn, các Tổ Chức TCVM đang được hình thành hiện nay vẫn còn nhỏ lẻ, manh mún. Chính vì vậy, những khó khăn thách thức mà các Tổ Chức TCVM Việt Nam đang gặp phải cần nhanh chóng được giải quyết và nhận được sự ủng hộ, hỗ trợ hơn nữa từ Chính phủ, Ngân hàng Nhà nước và các cấp chính quyền, để TCVM được phát triển rộng khắp và trở thành công cụ giảm nghèo hiệu quả. VietED mong rằng sự phát triển của Quỹ VietED nói riêng và của ngành TCVM Việt Nam nói chung cần hướng đến trở thành “Tổ chức Tài chính Vi mô chuyên nghiệp, trở thành Trung gian Tài chính và Trung gian Xã hội” bằng việc mở rộng nguồn vốn, đa dạng hóa sản phẩm tài chính và phi tài chính từ đó mang lại cho người nghèo cơ hội tiếp cận nguồn vốn và các dịch vụ xã hội, ngày càng nhiều cơ hội việc làm, nâng cao thu nhập, nâng cao chất lượng cuộc sống ngày một tốt hơn.